Panorama économique

L’économie américaine n’a cessé de surprendre en 2024

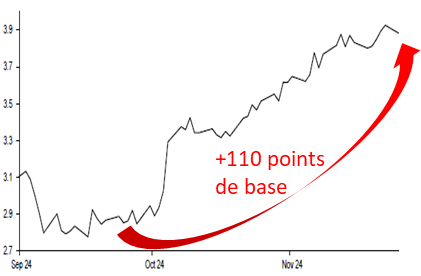

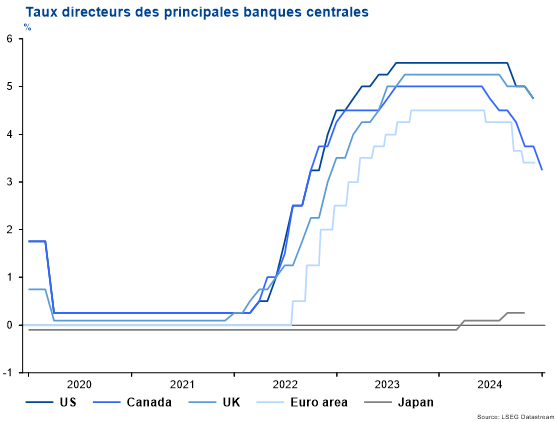

Les Etats-Unis marquent une nouvelle fois l’histoire tant sur le plan économique que boursier. Certains opérateurs évoquent même le terme « d’exceptionnalisme » quand ils font référence à l’Amérique du nord ! Il est vrai que l’activité outre-Atlantique est restée particulièrement résiliente tout au long de ces derniers mois. La progression du PIB sur le 3ème trimestre a été une nouvelle fois proche de +3%, et les récents signaux économiques à court terme sont toujours bien orientés. La victoire de D. Trump à l’élection présidentielle a participé à l’amélioration des indicateurs de confiance qui concernent aussi bien les consommateurs que les chefs d’entreprise. En effet, le prochain président américain souhaite soutenir le développement des affaires au sein de son pays (MAGA – Make America Great Again !). Il est donc fort probable que le PIB US continue de progresser en 2025, éloignant ainsi une nouvelle fois l’idée d’une hypothétique récession. Cependant, il conviendra de surveiller ce que fera précisément le nouveau locataire de la Maison Blanche, dès qu’il sera opérationnel le 20 janvier prochain. De nombreux économistes s’interrogent sur sa volonté d’appliquer avec rigueur toutes les mesures qui ont servi de référence à sa campagne électorale. Cela pourrait se traduire alors par un sévère contrôle de l’immigration illégale (avec des expulsions proches de 8 millions de personnes), et par une hausse sensible des taxes douanières relatives à de nombreux produits importés. Dans ces conditions, l’inflation pourrait alors repartir à la hausse, générant de nouvelles tensions sur l’ensemble de la courbe des taux, et un risque de ralentissement de l’activité. C’est d’ailleurs pour cette raison que le marché à modifié ses anticipations de baisse du taux directeur de la banque centrale américaine, ainsi que son niveau terminal (cf. graphique ci-dessous). Comme l’a évoqué récemment son président, qui désire rester indépendant du pouvoir politique, il sera particulièrement vigilant sur les premières décisions de D. Trump, et ses éventuelles répercussions sur l’économie réelle.

Les incertitudes s’accumulent pour l’Europe

Si la visibilité sur le plan économique semble favorable aux US, le contexte est bien différent sur le « vieux continent ». En effet, la conjoncture européenne est demeurée morose tout au long de l’année 2024. La faiblesse de l’Allemagne, pénalisée par la hausse de l’énergie et les difficultés de l’activité chinoise, a lourdement pesé sur la production européenne. Dans le même temps, le contexte politique est venu alourdir l’ambiance générale. Cela a commencé dès cet été avec la dissolution de l’Assemblée en France, générant de nouvelles élections générales qui ont débouché sur l’absence de réelle majorité. Il en ressort un pays sans gouvernement stable à ce jour. De l’autre côté du Rhin, les problèmes conjoncturels de l’Allemagne ont poussé le Chancelier Olaf Scholz à mettre fin à sa coalition gouvernementale, et à valider de nouvelles élections législatives le 23 février 2025. En synthèse, de nombreux économistes révisent à la baisse leurs projections de croissance de la zone euro, avec des objectifs qui se situent proches de +0,8%, contre +1,2% quelques semaines auparavant. Faut-il cependant continuer à être particulièrement pessimiste sur la capacité de l’Europe à retrouver une dynamique économique plus satisfaisante ?

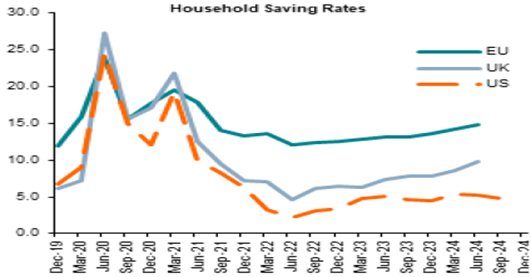

Plusieurs facteurs peuvent servir de soutien à l’activité. L’un des principaux va concerner un potentiel rebond de la consommation. Un scénario possible dans la mesure où les salaires réels continuent de progresser, avec en parallèle un taux d’épargne des ménages particulièrement élevé sur des bases historiques (cf. graphique ci-dessous).

La poursuite de la baisse des taux directeurs de la BCE, facilitée par la normalisation de l’inflation, devrait également aider l’économie à se redresser progressivement. Pour valider une telle hypothèse, il sera incontournable de retrouver une stabilité politique au sein des principaux pays européens. Si la situation française risque de rester durablement précaire, il en sera peut- être différemment en Allemagne. Un retour sur le devant de la scène d’une ancienne coalition formée par le CDU-CSU et le FDP pourrait générer une modification de la Constitution (à condition de rassembler 2/3 de la majorité au parlement). Il s’agirait de lever les restrictions budgétaires qui freinent le recours à l’endettement. Les autorités publiques auraient alors la possibilité d’augmenter leurs dépenses, notamment dans les infrastructures. Une bonne nouvelle pour permettre au PIB allemand de retrouver enfin de la hauteur.

Une certaine expectative en Chine

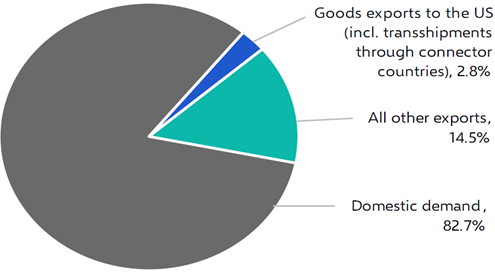

Mais la bonne tenue de l’économie mondiale dépendra également de la conjoncture chinoise. Celle-ci est demeurée décevante tout au long de l’exercice 2024. Cependant, la Chine pourrait montrer en 2025 un profil plus rassurant, après la volonté de son président de redresser la confiance des chinois, notamment en stabilisant le marché immobilier. Il a ainsi annoncé en octobre dernier, et plus récemment lors du dernier Politburo (organe central du Parti Communiste chinois), le souhait de soutenir l’activité, et de relancer la consommation domestique. L’amélioration des ventes de détail en octobre dernier (+4,8% sur un an glissant) semble valider les premiers effets positifs de telles annonces. Certains investisseurs s’inquiètent toutefois des menaces liées à la hausse des taxes douanières américaines qui pourraient impacter les exportations chinoises. Ce risque est cependant à nuancer dans la mesure où le poids des produits vendus aux Etats-Unis ne contribue que modestement à la création de la valeur ajoutée chinoise, comme le montre le graphique ci-dessous.

Marchés Financiers

Les tendances observées durant les premiers mois de l’année 2024 ont été exacerbées au cours du mois de novembre sous l’effet de deux événements majeurs : l’élection de D. Trump à la présidence des Etats-Unis et l’instabilité politique constatée au sein de deux pays majeurs de l’Union européenne. La France fait plus particulièrement l’objet d’interrogations fortes allant jusqu’à comparer la crise actuelle à celle de la Grèce des années 2010.

Ces deux éléments bien distincts sont pourtant étroitement mêlés pour questionner les perspectives d’une Europe où dysfonctionnement et incertitudes politiques sont susceptibles d’affecter la zone Euro dans son ensemble, au moment où la relation fondamentale avec les Etats-Unis est également remise en question par l’arrivée au pouvoir de D. Trump.

Des défis importants pour l’Europe

Intéressons-nous tout d’abord à la situation en France. De faibles statistiques économiques et surtout l’imbroglio politique croissant ont conduit à l’instauration d’une forte prime de risque sur les actifs français. Les actions françaises sont sur le point de connaître en 2024 leur pire sous-performance par rapport à leurs homologues européennes depuis 2010, et depuis fin novembre la France emprunte à des taux voisins de ceux de la Grèce sur des maturités allant jusqu’à dix ans. L’écart de taux avec l’Allemagne, la référence en Europe, s’est encore accentué récemment.

La crise politique en France est emblématique des défis auxquels est confrontée l’Europe. La zone européenne subit de manière cumulative, quoiqu’à des degrés divers, l’absence de croissance depuis plusieurs années et des situations budgétaires détériorées. De plus, l’intransigeance politique ne favorise pas l’adoption de mesures structurelles pourtant nécessaires.

La difficulté est que l’Allemagne se trouve confrontée à des difficultés tant économiques que politiques concomitamment à la France : suite à une crise gouvernementale dont l’enjeu était l’augmentation des dépenses fiscales, des élections législatives vont avoir lieu en février 2025. Si cette échéance est de nature à entretenir l’incertitude, elle pourrait aussi déboucher en fonction de la majorité issue des urnes sur une conséquence positive : la fin, ou du moins l’aménagement, du frein à l’endettement qui limite les dépenses fiscales n’est plus un tabou. Or l’Allemagne est clairement le pays européen qui dispose d’une marge de manœuvre significative en matière de politique budgétaire.

En attendant cette échéance politique, et dans l’hypothèse de plus en plus probable de nouvelles élections législatives en France en juillet prochain, le manque d’attrait de l’Europe est devenu le consensus. Si on peut s’interroger sur la nature d’éventuels catalyseurs d’un retour progressif de la confiance, n’oublions pas d’un autre côté que la France n’est pas la Grèce.

En parallèle aux Etats-Unis, les éléments constitutifs du scénario Trump 2.0 commencent à prendre forme. Si l’on fait abstraction des aspects caricaturaux de certaines nominations, fidèles à la doctrine MAGA (Make America Great Again), il vise à renforcer l’économie nationale en privilégiant les entreprises américaines au travers de baisses d’impôts et d’une dérégulation (le terrain de jeu de Elon Musk). Il faudra certes attendre le 20 janvier, jour de l’investiture, pour avoir les premières indications sur les sujets clivants tels les tarifs douaniers ou la politique migratoire dont les enjeux peuvent être significatifs en matière de croissance ou de perspectives d’inflation. Pour nuancer le propos, il faut probablement faire une différence entre la posture médiatique (exprimée de manière floue) et la réalité. L’élément rassurant est que le principal contre-pouvoir de D. Trump reste au final l’économie réelle et les marchés financiers, ce qui milite plutôt pour une version modérée des mesures potentiellement les plus disruptives pour l’économie mondiale (tarifs douaniers et immigration). A ce stade en tout cas, les investisseurs restent séduits par l’attractivité de l’économie américaine dont la résilience a été la grande surprise de 2024, et orientent les flux massivement sur les actifs outre-Atlantique.

Un scénario favorable pour 2025

En définitive que pouvons-nous dire de l’environnement 2025 ? En dépit de l’impression laissée par le contexte français, cela ne va pas si mal ! Il semble que nous nous engageons sur la route d’une certaine normalisation mais qui serait imparfaite. D’une part, la croissance s’approcherait des potentiels des économies, déterminés par la productivité et l’emploi, avec un profil de ré-accélération courant de l’année sous l’effet de la baisse des taux d’intérêt et des gains en salaires réels. D’autre part l’inflation reviendrait globalement sur des normes en ligne avec les objectifs des banques centrales.

Nous évoquons ci-dessus la notion d’imperfection pour prendre en compte bien entendu la situation de l’Europe, comme vu précédemment, mais aussi de la Chine qui suscite un certain scepticisme de nombreux observateurs. Il apparaît pourtant de plus en plus clairement que l’objectif des autorités chinoises est bien de sortir l’économie d’une situation de déflation. Ne perdant pas de vue l’idéologie sécuritaire qui s’exprime tant au niveau du régime que de l’autonomisation du pays, le gouvernement vise à restaurer la confiance des consommateurs via une stabilisation du secteur immobilier et une dynamisation des marchés financiers. La touche finale appréciée par les marchés serait un plan de dépenses budgétaires orientées vers les ménages. Ce qui est certain, c’est que le gouvernement dispose de moyens de contrer l’impact défavorable de l’instauration de droits de douanes significatifs. En définitive, des doutes mais une certaine asymétrie dans le potentiel du marché chinois.

Nous conservons ainsi un certain optimisme à l’égard des actions en cette fin d’année qui s’explique notamment par des facteurs fondamentaux favorables mais aussi techniques (momentum, saisonnalité, rachats d’actions).

Si le positionnement des investisseurs tend vers des allocations déjà fortement pondérées sur la classe actions, les valorisations ne semblent pas particulièrement exubérantes, surtout si on fait abstraction des quelques entreprises qui dominent le secteur technologique. La volatilité devrait toutefois demeurer plus élevée du fait des incertitudes entourant l’inflation, la politique américaine à venir et les échéances politiques importantes en Europe.

Cela se traduit par le maintien d’une légère surpondération sur les actions mais sans accentuation. Après avoir renforcé les actions américaines le mois dernier, nous restons à l’affût pour poursuivre ce mouvement en cas de repli suite à des inquiétudes transitoires.

Nous restons par ailleurs neutres en matière de duration. Les valorisations redeviennent attractives, mais tant que nous n’aurons pas d’indications claires sur l’implémentation des mesures de D. Trump et ses impacts inflationnistes, il est difficile d’adopter une position plus optimiste. En matière obligataire, les opportunités sont toujours plus intéressantes sur le segment du crédit, surtout l’Investment Grade compte tenu de taux de rendement plutôt attractifs, notamment en perspective de la poursuite de baisse des taux courts.