Panorama économique

L’économie américaine reste dynamique

Les perspectives de l’économie mondiale n’ont guère évolué depuis celles présentées en décembre dernier.

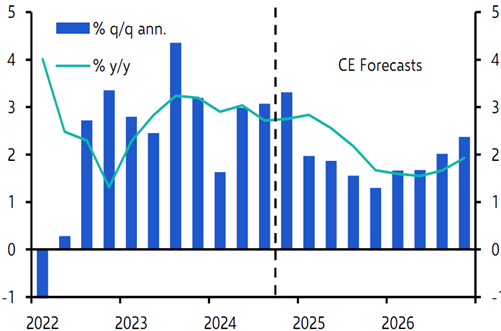

Comme cela a été le cas tout au long de l’année 2024, la croissance américaine devrait continuer à s’imposer face à celle des principales autres zones géographiques. Sur le court terme, les publications des récents indicateurs avancés confirment la bonne tenue de la conjoncture outre-Atlantique. L’indice PMI composite, représentatif de l’évolution de la confiance des chefs d’entreprise dans tous les secteurs, progresse de nouveau de +0,5 point à 55,4 en décembre. Ce sentiment positif des acteurs économiques concerne également les ménages américains, dont la consommation reste bien orientée. Cette situation devrait se prolonger sur les premiers mois du nouvel exercice. Toutefois, si l’ensemble des économistes exclut à ce jour l’hypothèse d’une récession économique, il sera cependant délicat de continuer sur un rythme d’activité comparable à celui enregistré lors des précédents trimestres. Comme le montre le graphique ci-contre, il est fort probable que la progression du PIB ralentisse lors des prochains trimestres.

En effet, la hausse de la production devrait se normaliser, et revenir plus proche des capacités structurelles du pays face à une légère dégradation du marché de l’emploi, à la remontée des taux longs (dont le secteur immobilier sera le premier pénalisé), et enfin à cause d’un niveau d’épargne des ménages américains proche des plus bas niveaux historiques.

L’inconnue Trump

Mais les principaux éléments d’incertitude pour les prochaines semaines sont essentiellement liés aux premières décisions qui seront prises par le nouveau président américain dès son arrivée à la Maison Blanche le 20 janvier prochain. Celui-ci a évoqué tout au long de sa campagne électorale sa volonté de faire des États-Unis un État encore plus puissant, via l’acronyme MAGA (Make American Great Again). Cela pourrait se traduire rapidement par l’annonce de hausses sensibles des taxes douanières sur de nombreux produits importés du Mexique, du Canada, de la Chine ou de l’Europe. D’après les calculs des économistes, de telles mesures pourraient impacter plus ou moins négativement la croissance, et faire remonter l’inflation lors des prochains trimestres. Il faudra aussi prêter attention aux choix concernant la politique migratoire, dont les conséquences pourraient être également contre-productives pour le pays.

Si la visibilité sur les fondamentaux des États-Unis semble de qualité, force est de constater que la situation est bien différente au sein des autres grandes zones géographiques mondiales.

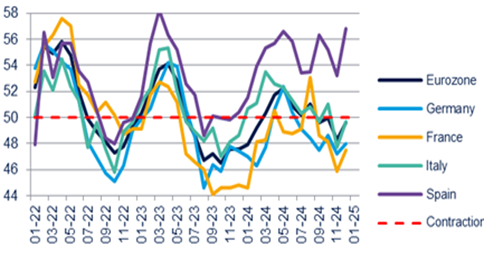

C’est notamment le cas du « vieux continent » dont les difficultés s’accumulent depuis la grande crise financière de 2008 : la remise en cause de la zone euro en 2011 et 2012, le développement de la COVID, et plus récemment la guerre Russo-ukrainienne ont affecté cette région du monde. Celle-ci peine à retrouver une capacité de croissance satisfaisante. C’est en particulier le cas de l’Allemagne qui devrait afficher deux années consécutives de quasi-récession. Certes, à court terme, les indicateurs avancés montrent que le plus difficile est probablement passé : la confiance des chefs d’entreprise remonte ainsi modestement en décembre comme l’affiche L’indice PMI composite (cf. graphique ci-dessous). Celui-ci regagne 1,3 point à 49,6, mais se maintient sous la barre des 50 points, signifiant une poursuite de la contraction économique en zone euro.

Les incertitudes politiques pèsent en Europe

Au-delà des éléments purement économiques, le contexte politique au sein des deux plus grands pays de la zone euro ne contribue pas à faciliter une amélioration du climat des affaires. Cela avait commencé dès l’été dernier avec la dissolution de l’Assemblée Nationale française et l’incapacité par la suite de mettre en place un gouvernement stable, susceptible de prendre des mesures structurelles, aptes à réduire le déficit du pays. De l’autre côté du Rhin, les difficultés économiques allemandes ont poussé le chancelier Olaf Scholz à provoquer de nouvelles élections législatives dont la date est fixée au 23 février. Dans ces conditions, et compte tenu de la faiblesse récurrente de la consommation, malgré un taux de chômage de la zone euro qui se maintien sur ses plus bas historiques (6,3% en décembre), les économistes continuent à réviser à la baisse leurs prévisions de croissance du PIB en Europe, avec une estimation qui est désormais inférieure à +1% en 2025. La situation peut-elle s’inverser dans les prochains trimestres, alors que de potentielles tensions commerciales entre les États-Unis et l’Europe sont à envisager avec l’arrivée de Donald Trump au pouvoir ? Il n’y a pas à ce jour d’éléments suffisamment concrets pour espérer une amélioration des fondamentaux macro-économiques européens. Néanmoins, quelques facteurs pourraient permettre d’avoir un regard plus optimiste sur cette zone du monde. Un arrêt de la guerre entre la Russie et l’Ukraine se traduirait probablement par une poursuite durable de la baisse des prix de certains produits énergétiques. Par ailleurs, la prochaine coalition politique en Allemagne pourrait vouloir mettre fin partiellement aux restrictions budgétaires, et relancer ainsi l’investissement (Défense, infrastructures, transition énergétique...) permettant à la croissance allemande de repartir de l’avant. La BCE devrait enfin continuer à assouplir sa politique monétaire dans la continuité de la normalisation de l’inflation. Des taux courts moins élevés seront ainsi favorables au soutien de l’activité.

En septembre dernier, l’exécutif chinois annonçait de nombreuses mesures afin de mettre fin à la dégradation structurelle de la croissance du pays, en grande partie conditionnée par le déclin du secteur immobilier. La situation économique a-t-elle évolué depuis, permettant alors d’avoir un regard plus constructif sur l’activité chinoise en 2025 ? Si l’on examine l’évolution des prix immobiliers (cf. graphique ci-dessous), il semblerait que les décisions monétaires et budgétaires commencent à porter leurs fruits.

Pour autant, la partie est loin d’être gagnée ! Les derniers chiffres liés à la consommation des ménages chinois ont été décevants : il sera nécessaire pour les responsables politiques de renforcer une série de mesures (monétaires, budgétaires et sociales) pour maintenir une croissance du pays proche de +5% en 2025, dans un environnement international qui pourrait être plus contraignant.

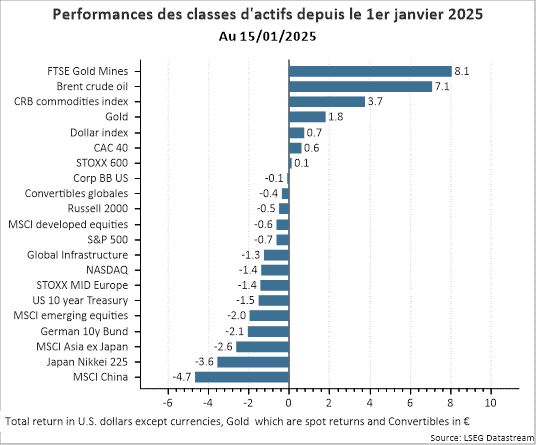

Marchés Financiers

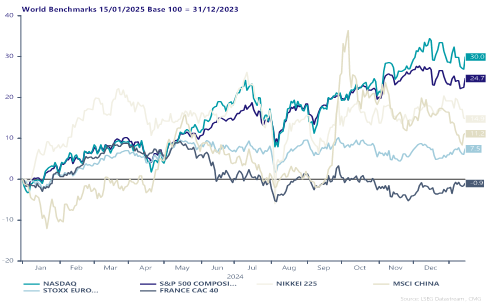

En 2024, les marchés financiers ont enregistré de solides performances, tant sur les marchés obligataires que sur les marchés actions affichant des gains dans presque toutes les régions du monde. Les valorisations ont augmenté pour la majorité des classes d’actifs, l’appétit pour le risque a progressé et les actifs de diversification ont bien performé. Comment se présente l’année 2025 ? Alors qu’un vieil adage boursier nous apprend que le mois de janvier donne souvent la tendance de l’année, ce début d’année pourrait-il reflèter des perspectives favorables ?

Si l’on doit caractériser le contexte économique financier en ce début d’année, la situation semble plutôt favorable, du fait de solides fondamentaux économiques. L’année 2025 offre ainsi des perspectives d’une nouvelle année de croissance pour le PIB mondial et d’une poursuite de la normalisation des politiques monétaires. Mais en regardant de près, il apparait que les défis seront une nouvelle fois nombreux. Il y a tout d’abord une certaine forme de désynchronisation tant du cycle économique (avantage à l’économie US) que de l’assouplissement des taux d’intérêt envisagé par les Banques Centrales (avantage à l’Europe). Les incertitudes (géo)politiques demeurent ensuite très présentes. Notons que les marchés sont disposés à accepter les incertitudes politiques tant que des positions extrêmes ne sont pas implémentées.

À ce sujet, si les conflits militaires en cours sont appréhendés avec prudence, c’est bel et bien l’arrivée de Donald Trump à la présidence des États-Unis qui cristallise l’attention des investisseurs. Les enjeux des promesses de campagne sont en effet de taille quant aux impacts sur la croissance et l’inflation, tant aux États-Unis que dans le reste du monde

Quel agenda pour D.Trump en définitive ?

Deux mois après l’élection et à moins de cinq jours de son investiture, de grandes incertitudes demeurent sur les détails des politiques que la future administration Trump est susceptible d’appliquer. Dans sa version la plus extrême, l’agenda électoral de Donald Trump s’inscrit dans le credo visant à « rendre la grandeur à l’Amérique » et comporte des mesures chocs en matière d’immigration et de tarifs douaniers. Au-delà de l’utilisation de son arme favorite de communication visant à mettre ses partenaires économiques sous pression, nous voyons deux limites qui pourraient déterminer finalement une version modérée ou plutôt pragmatique :

- De nature à favoriser la hausse des prix, ce programme porte ainsi en lui des germes d’autolimitation, dans la mesure où la réaction à la poussée inflationniste des dernières années constitue probablement le premier facteur ayant permis le raz de marée républicain aux élections. Donald Trump ne souhaite pas s’aliéner les électeurs.

- La majorité républicaine à la Chambre des Représentants est étroite. Certains de ces élus seront vigilants quant aux dépenses budgétaires, limitant ainsi l’ampleur de la baisse de la fiscalité.

Quoi qu’il en soit, ce contexte incite la Banque Centrale américaine à une vigilance accrue. Après une baisse attendue réalisée en décembre, la FED prend désormais en compte la solidité de la croissance américaine, une moindre confiance sur le sujet de la désinflation et enfin l’inconnue Trump pour revoir le rythme de baisse de ses taux d’intérêt en 2025 (deux baisses seulement). Voici justement un autre point de désynchronisation majeur avec l’Europe.

La BCE est confrontée à une situation inverse, avec une économie atone où la baisse de l’inflation se poursuit. Dans ces conditions, la Banque Centrale peut (et doit) baisser ses taux d’intérêt afin de favoriser les conditions d’une accélération de la croissance au travers de la reprise des crédits. L’Europe doit réagir et sortir du rôle de « maillon faible » de l’économie mondiale qu’elle endosse depuis 2008. Les économies françaises et allemandes témoignent de difficultés à la fois économiques et politiques pesant sur la croissance de la zone, alors que les pays périphériques font état de bien meilleures performances.

Les catalyseurs d’une redynamisation de la croissance européenne sont identifiés : baisse du taux d’épargne, politique

budgétaire plus expansionniste et fin des hostilités en Ukraine. En particulier, les élections allemandes de février prochain pourraient aboutir à la mise en place d’un gouvernement pro-business. Quant à la France, elle devrait rester au cœur d’une fragilité politique qui exige nécessairement pour le moment des concessions accordées aux différents partis, ne permettant pas d’envisager un assainissement des finances publiques. Avec un déficit budgétaire 2025 prévu à 5,4% du PIB, il est probable que le spread de taux d’intérêt vis-à-vis de l’Allemagne restera élevé, proche de 80 à 90 points de base.

Un environnement encore favorable aux marchés actions

En définitive, même entaché d’incertitudes à court terme, le scénario d’ensemble demeure pour le moment favorable aux actifs risqués. Cela nous incite à conserver une légère surpondération actions au sein de nos allocations. Si « l’exceptionnalisme », selon le vocable à la mode, justifie la surperformance du marché américain, il s’avère que ce dernier est valorisé pour la perfection : ce scénario est toujours d’actualité en ce début d’année au regard des attentes de croissance bénéficiaire, mais devra le rester. Ce qui devrait perdurer, c’est la domination du monde digital par les entreprises américaines en mesure de tirer profit de l’évolution de l’intelligence artificielle du numérique vers le physique. Cette révolution est toujours source d’opportunités sur les marchés financiers.

Face à la domination économique et financière des États-Unis et surtout à son penchant pour l’unilatéralisme, les autres zones économiques doivent s’organiser et adopter des politiques économiques plus offensives. Des nouvelles favorables en matière budgétaire notamment pourraient être annoncées tant en Chine qu’en Europe au cours des prochains mois. Confrontés actuellement à des attentes très faibles, les marchés correspondants pourraient connaître un potentiel de hausse significatif, étant donné la faiblesse des valorisations. La première étape pourrait se dérouler à la fin du mois de février, avec le résultat des élections en Allemagne. L’exemple de la Chine peut à ce titre servir d’illustration de l’intérêt d’être contrariant : malgré le courant dominant de 2024 déclarant la Chine comme non « investissable », le marché chinois a finalement réalisé l’une des meilleures performances de l’année 2024.

Du point de vue de l’allocation globale d’actifs, il est d’autant plus possible de conserver une part significative en actions que la diversification sur les segments obligataires offre une certaine sécurité.

Les perspectives de croissance rassurantes qui limitent le risque d’augmentation du risque de défaut des entreprises et la robustesse des rendements nous amènent à renforcer nos allocations obligataires. Considérant les tensions actuelles sur les taux d’intérêt à long terme comme un excès temporaire, nous rallongeons légèrement la duration en accentuant les investissements sur les obligations européennes de long terme.

La baisse progressive des taux d’intérêt de la BCE prévue en 2025 devrait par ailleurs réduire les rendements des actifs monétaires et ainsi diminuer leur pertinence en comparaison à d’autres classes d’actifs. Nous entamons donc un allègement (qui devrait s’étaler dans le temps en accompagnement de l’action de la Banque centrale) de cette classe d’actifs au profit de supports Haut Rendement américains. Le risque principal des obligations à Haut rendement est le défaut de l’émetteur. Mais nous constatons que les taux de défaut, tant en Europe qu’aux États-Unis, demeurent à des niveaux très bas et que la solidité des bilans des entreprises s’est améliorée. Dans ces conditions de stabilité, il s’est avéré que la volatilité de ce segment obligataire a été très faible en 2024. Cette situation devrait se poursuivre en 2025, positionnant le couple rendement/risque de la classe d’actifs sur des niveaux intéressants.