Panorama économique

Un ralentissement en cours aux Etats-Unis

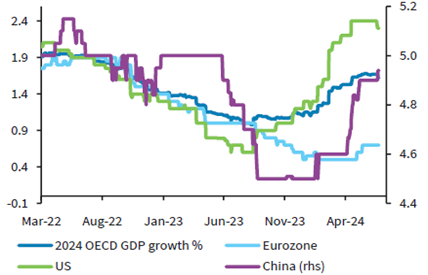

Contrairement aux craintes de début d’année, la croissance des principaux pays occidentaux a fait preuve de résilience, voire a surpris positivement la plupart des économistes sur le premier semestre 2024. Cela a été notamment le cas aux Etats-Unis, où les prévisions de progression du PIB ont été sensiblement révisées à la hausse pour l’exercice en cours. Il en a été globalement de même pour l’Europe, qui est sortie du risque de récession, et qui a confirmé un redressement de l’activité, en partie grâce à un sentiment plus positif en Allemagne. Cette analyse de la situation mondiale a globalement peu varié en ce début d’été. Comme le montre le graphique ci-dessous, la production des pays de l’OCDE devrait donc progresser de près de +2% en 2024.

Pour autant, cet environnement mondial pourrait-il se prolonger sur la seconde partie de l’année ?

A ce jour, il y a peu d’éléments qui pourraient remettre en cause cette bonne dynamique de l’activité globale.

Toutefois, il conviendra d’examiner de plus près le contexte économique outre-Atlantique.

En effet, celui-ci tend à se dégrader sur plusieurs segments. Cela concerne tout d’abord le secteur des entreprises avec une détérioration des enquêtes de confiance réalisées auprès des directeurs d’achat. C’est ainsi que l’ISM manufacturier enregistre en juin sa 3ème baisse consécutive, à 48,5. Encore plus surprenant, le secteur des servies repasse en territoire de contraction en cédant 5 points à 48,8. Par ailleurs, la forte hausse des taux d’intérêt continue à contaminer l’immobilier. Si les prix des maisons demeurent fermes, les spécialistes du secteur mettent en avant un repli continuel depuis plusieurs mois des mises en chantier et des permis de construire qui touchent respectivement, en mai, des plus bas depuis juillet et juin 2020.

Mais, comme toujours pour les pays développés, ce sont les ménages qui donneront le tempo de ce possible ralentissement économique. Plusieurs paramètres laissent supposer que la consommation domestique est appelée à ralentir dans les prochains mois. Le surplus d’épargne financière accumulée pendant les périodes de la Covid a pratiquement disparu.

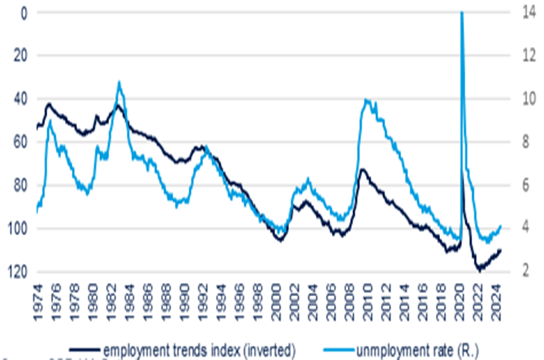

Les prochaines dépenses de consommation des ménages américains seront donc exclusivement liées à la dynamique de l’évolution des salaires et au marché de l’emploi. Or, les récentes publications sur ce dernier sujet sont de moindre qualité. Si les créations de nouveaux postes sont toujours positives en juin (+206 000), mais sensiblement révisées à la baisse les deux mois précédents (-111 000), la hausse du taux de chômage se poursuit. Il ressort à 4,1%, pour atteindre son plus haut niveau depuis novembre 2021. Dans ces conditions, il n’est pas surprenant de constater une nette baisse de la confiance des ménages américains à travers l’enquête du Conference Board, dont l’indice de référence tombe à 100,4 en juin en corrélation avec la hausse du chômage (cf. graphique ci-dessous).

C’est donc fort logiquement qu’une poursuite de la détérioration des chiffres de l’emploi aux Etats-Unis se traduira par un net ralentissement de la consommation domestique et, in fine, par une croissance économique américaine qui pourrait potentiellement décevoir en 2025, voire dès le 3ème trimestre de cette année.

La trajectoire de croissance de l’Europe n’est pas remise en cause par le politique

Au-delà des incertitudes politiques qui ont récemment touché la France, les espoirs d’une reprise progressive de l’activité en Europe ne sont pas remis en cause. Certes, les indicateurs avancés relatifs au monde des entreprises ont été décevants en juin, mais cette « pause » dans la progression de l’indice PMI composite (-1,3 point à 50,9) ne devrait être que temporaire. Si l’industrie manufacturière demeure largement en zone de contraction à 45,8, ce secteur devrait se redresser dans les prochains mois. L’épargne conséquente des ménages européens, associée à la fermeté de l’emploi et à une baisse des taux de crédit, pourrait faciliter les dépenses de biens de consommation durable. Les prévisions de croissance demeurent inchangées aussi bien pour l’exercice 2024 (+0,9%) que pour 2025 (+1,4%).

Si les données relatives aux provisions de croissance du PIB peuvent susciter quelques interrogations à court terme, il n’en est pas de même du côté de l’inflation.

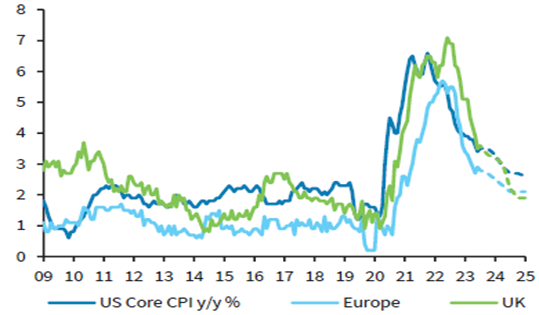

Après un début d’année hésitant, les chiffres liés à la hausse des prix de détail reviennent depuis plusieurs mois dans une tendance plus favorable. Celle-ci valide une normalisation de l’inflation à moyen terme des deux cotés de l’Atlantique (cf. graphique ci-dessous). Les prix moyens du panier des consommateurs américains ajustés de ceux de l’énergie et des produits alimentaires sont retombés à +2,6% en mai sur 12 mois glissants. Au niveau de la zone euro, l’inflation revient à +2,5% en juin dernier, et se rapproche ainsi de l’objectif recherché par les banques centrales (+2%).

Dans ces conditions, ces dernières ne devraient ne plus avoir « d’état d’âme » pour assouplir leur politique monétaire. La BCE pourrait donc réduire à deux reprises ses taux directeurs d’ici la fin de l’année afin de les faire revenir à 3,25%. Après de nombreuses hésitations que l’on retrouve encore dans le récent discours de Jerome Powell, président de la Fed, la banque centrale américaine devrait enfin devenir plus « colombe » (apte à baisser ses taux) dès le mois de septembre. Un geste qui serait opportun face à la remontée du taux de chômage et juste avant les prochaines élections présidentielles… La suite dépendra des choix politiques du prochain président américain.

Marchés Financiers

Avec la moitié de la population mondiale appelée à voter au cours de l’année 2024, il était aisé d’anticiper une année riche en incertitudes. Et c’est bien le cas ! Alors que l’environnement économique renforce la confiance dans la généralisation d’un assouplissement monétaire, il s’avère que la (géo)politique constitue de plus en plus une source de turbulences.

Le résultat des élections en France génère de l’incertitude

Bien évidemment, nous ne pouvons débuter nos réflexions d’allocation sans passer par une analyse des enjeux des résultats des élections législatives en France. D’abord parce qu’il s’agit de notre économie domestique, ensuite parce qu’il s’agit d’un membre fondateur de l’Union Européenne. Comme attendu, ces élections se traduisent par un Parlement fragmenté qui recouvre toutefois deux surprises : la nouvelle hiérarchie des trois grands blocs n’est pas du tout celle anticipée, et ils sont tous éloignés de la majorité absolue. Au-delà de l’imbroglio politique et de l’incertitude sur la composition d’un futur gouvernement, ce que nous retenons, c’est la limitation des marges de manœuvre dans le cadre d’une coalition. Dès lors, les risques macroéconomiques devraient être minimisés pour la France et l’Europe.

L’épreuve de vérité reposera sur la prochaine loi budgétaire. La Commission Européenne avait d’ores et déjà lancé une procédure de déficit excessif à l’encontre de la France. Elle sera particulièrement attentive au plan de réduction du gouvernement proposé à la rentrée, avec le risque de sanctions financières. L’enjeu, entre autres, pour les marchés est la dégradation de la perception du « risque France » qui amènerait les investisseurs à exiger une prime plus élevée sur les taux d’intérêt posant de manière plus explicite la question de la soutenabilité de la dette. Dans l’attente d’éclaircies sur la formation du nouveau gouvernement, les marchés ont adopté une position d’attente, les incertitudes étant encore grandes.

En tout cas, cet épisode illustre parfaitement les risques liés aux évènements (géo)politiques qui peuvent créer de l’instabilité sur les marchés financiers. Or l’année 2024 est riche en élections dont la plus importante en termes d’impacts potentiels, la présidentielle aux Etats Unis en novembre prochain, est encore à venir. Nous aurons l’occasion d’y revenir.

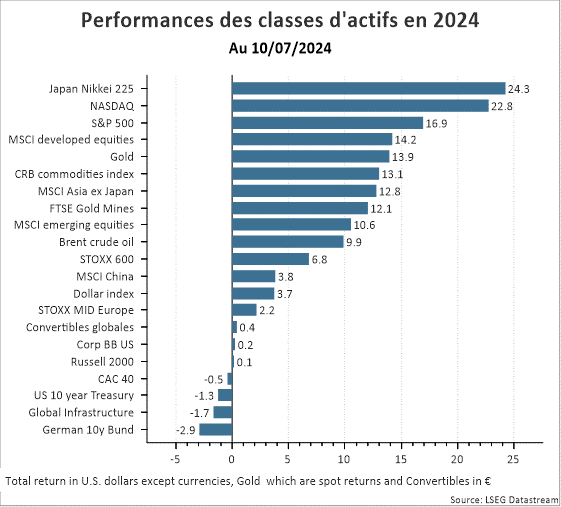

N’oublions pas cependant que la volatilité générée par des chocs politiques ne dure jamais très longtemps. La réalité économique reprend rapidement le dessus. Ce qui nous amène à revenir tout d’abord aux fondamentaux des marchés en cette mi-année. Au premier semestre, les marchés obligataires ont pu bénéficier des rendements élevés délivrant des performances nuancées selon les compartiments, plus importantes sur le crédit entreprise que sur les emprunts souverains. De leur côté, les marchés actions ont réalisé des performances satisfaisantes avec, encore une fois, une mention spéciale pour les marchés américains bénéficiant toujours de l’engouement pour l’intelligence artificielle. Compte tenu des spécificités de l’évolution des derniers mois, hausse des valorisations et forte concentration sur quelques valeurs, on peut s’interroger sur le potentiel haussier supplémentaire à l’horizon du second semestre.

Nous estimons que l’environnement des marchés demeure favorable et que la thématique technologique présente un argument d’appréciation supplémentaire. Une croissance modérée et désinflationniste permettra la généralisation de l’assouplissement monétaire et offre ainsi des perspectives intéressantes pour les entreprises.

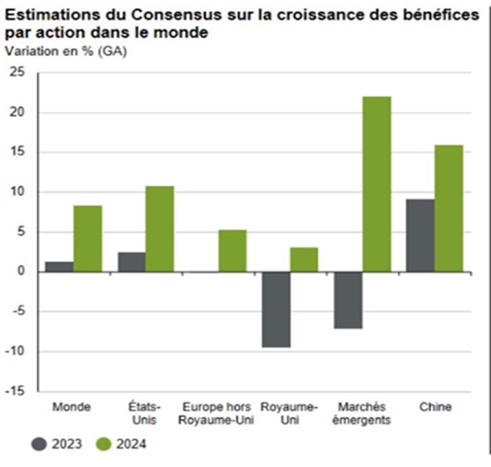

Les résultats des entreprises pour 2024 sont en ligne avec les prévisions, malgré des niveaux qui apparaissaient ambitieux en début d’année. Les attentes pour 2025 (cf. consensus ci-dessus) sont attractives et s’interprètent comme la mesure du potentiel de hausse pour les marchés actions, toute chose étant égale par ailleurs. Certes les valorisations atteintes dans l’univers de l’intelligence artificielle peuvent quelque peu donner le vertige. Mais cette nouvelle vague technologique semble profonde et s’appuie sur des acteurs qui parviennent à monétiser ces nouveautés pour dégager des résultats significatifs (cf Nvidia). Dans ces conditions, les points hauts constatés actuellement ressortent moins exubérants que lors de la bulle technologique de l’an 2000.

L’approche des élections aux Etats-Unis constitue la prochaine source d’interrogations

Si les fondamentaux sont ainsi bien orientés, nous conservons toutefois une opinion neutre sur les marchés actions dans leur ensemble compte tenu des menaces potentielles. Il est vrai qu’une fois l’engrenage du ralentissement économique enclenché, l’anticipation des comportements des agents économiques peut réserver quelques (mauvaises) surprises, surtout en cas de choc politique. L’allusion à l’économie française est manifeste.

Mais il en est de même pour l’économie américaine qui s’approche d’une échéance capitale. La prestation décevante de Joe Biden face à D.Trump lors du débat télévisé de la semaine passée a nettement accentué l’avance du candidat républicain dans les sondages. Certes les choses peuvent encore évoluer mais il est nécessaire aujourd’hui d’intégrer la probabilité d’une implémentation du programme de D.Trump. En résumé, celui-ci serait plus inflationniste et pourrait augmenter davantage un déficit budgétaire déjà très élevé. Si les mesures prévues sont de nature à soutenir la croissance, via la baisse de la fiscalité notamment, leur impact sur les taux d’intérêt serait haussier. Les taux à long terme pourraient ainsi se maintenir structurellement sur des niveaux élevés, en tout cas par rapport à ce qui était observé avant Covid.

De même, il faut s’attendre à un bras de fer particulièrement engagé avec la Chine. La guerre commerciale n’est pas prête de prendre fin, au contraire. Cela ne devrait pas arranger les affaires de l’économie chinoise qui tente de sortir d’une phase de ralentissement marquée, d’autant plus que sa croissance actuelle est essentiellement tirée par les exportations. Elle s’efforce aussi de stabiliser un marché immobilier toujours en difficulté. Peut-être que le prochain plenum qui se tient la semaine prochaine apportera des éléments décisifs dans ce sens. A suivre.

Entre ces deux géants, l’Europe cherche sa place. Ses excédents commerciaux lui permettent d’absorber des mesures tarifaires, dans la limite du raisonnable. Il faut espérer que les turbulences qui affectent la France ne soient pas contagieuses au point de contaminer d’autres économies plus fragiles de l’Union européenne. A cet égard il est rassurant de se rappeler que la BCE s’est dotée des moyens financiers pour lutter contre des dérives susceptibles de dégénérer en crise financière. Si cette éventualité est hors de propos pour le moment, il est vrai que la période d’incertitude risque de se prolonger pendant la période estivale.

Aussi, est-il préférable de conserver les positions acquises en l’état. C’est pourquoi nous stabilisons nos allocations sur une neutralité bienveillante qui traduit une confiance à moyen terme assortie d’une prudence à court terme. Il faut parfois savoir prendre du recul en attente d’une meilleure visibilité.