Panorama économique

Des signes de ralentissement aux Etats-Unis

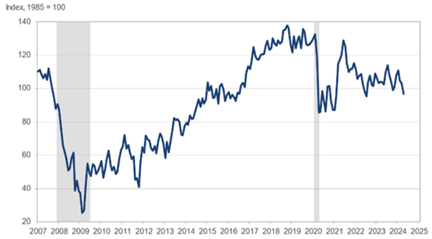

La récente publication de l’ODCE a confirmé la reprise de l’économie mondiale, en validant une croissance de +3,1% en 2024 et de l’ordre de de +3,2% l’année suivante. Les Etats-Unis sont devenus l’un des principaux contributeurs à cette vision plus positive des perspectives économiques mondiales en comparaison des projections réalisées six mois auparavant. Si les chiffres de progression du PIB au premier trimestre sont apparus inférieurs aux prévisions (+1,6% en annualisé, soit la plus faible hausse depuis deux ans), il convient de relativiser cette déception. En effet, ce sont la faiblesse des exportations et des variations de stocks qui justifient en grande partie la moindre performance de l’activité américaine. Pour autant, les deux autres principaux composants, qui font la « bonne santé » d’un pays, sont demeurés dans une dynamique rassurante. Les investissements au sein du secteur privé ont progressé de 2,9%, et surtout la consommation domestique est restée soutenue (+2,5%) en étant proche de l’évolution des deux trimestres précédents. Néanmoins, les Etats-Unis peuvent-ils connaître un cycle économique moins favorable, après avoir sensiblement révisé à la hausse leurs prévisions de croissance depuis un an ? Plusieurs éléments laissent penser que l’activité outre-Atlantique pourraient afficher des performances moins favorables aux cours des prochains trimestres. Les indicateurs avancés liés aux entreprises marquent le pas. L’indice ISM manufacturier vient de repasser sous la barre théorique des 50 points (zone de contraction), tiré vers le bas notamment par les nouvelles commandes. Les récentes données publiées sur le secteur immobilier sont apparues également décevantes. Les mises en chantier et les permis de construire ont affiché en mars des baisses respectives de -14,7% et de -4,3%. Enfin, la consommation domestique, paramètre de référence pour expliquer l’évolution du PIB américain, pourrait marquer une phase de consolidation dans les prochains mois. Plusieurs raisons semblent expliquer le troisième repli de l’indice de confiance du consommateur US calculé par le Conférence Board (cf. graphique ci-dessous).

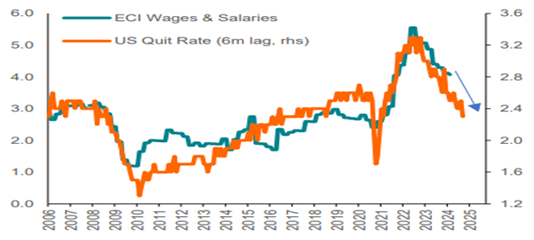

En premier lieu, le marché de l’emploi montre des premiers signes de ralentissement. Les créations de nouveaux postes en avril (+175 000) sont sensiblement inférieures aux prévisions et à la moyenne des douze derniers mois (+242 000). En parallèle, le taux de chômage continue de remonter à +3,9% en s’éloignant progressivement des plus bas historiques (+3,5%). En second lieu, il est indispensable de suivre l’évolution du taux d’épargne des ménages américains. Depuis la fin de la pandémie, ce dernier s’est fortement replié pour se positionner sur le niveau le plus faible depuis plus d’une décennie. Cela se traduit par une utilisation croissante des crédits à la consommation, dont le taux de défaut augmente depuis plusieurs mois. Le risque d’une relative faiblesse des ventes de détail peut donc devenir une réalité, et en conséquence une croissance moins dynamique de l’activité américaine. Paradoxalement, ce scénario est presque souhaitable pour espérer un meilleur contrôle de l’inflation. En effet, certains indicateurs publiés récemment ont montré que la normalisation des prix de détail tarde à se concrétiser. Tout d’abord, les coûts de travailunitaires sur le premier trimestre 2024 ont progressé de +4,4% en rythme annualisé, en accélération par rapport au quatrième trimestre de 2023. Il en est de même pour l’évolution des prix liés à la consommation sur les trois premiers mois de l’année qui progressent de +3,7%. Dans ces conditions, comme cela était attendu, la Fed a laissé ses taux inchangés lors de sa réunion du 1er mai. Mais les économistes attendaient avec impatience les déclarations de son président Jerome Powell. Bonne nouvelle : ce dernier prévoit de ne pas augmenter les taux directeurs cette année ! Il reconnaît que l’inflation ne ralentit pas aussi rapidement que prévu, et qu’il est donc délicat d’anticiper avec précision la date du premier assouplissement monétaire. Faut-il pour autant en conclure que la banque centrale américaine ne fera aucun mouvement cette année, comme le prévoient quelques spécialistes sur ce sujet ? Il semble prématuré de valider une telle hypothèse. Tout dépendra des prochaines statistiques d’inflation. Certains économistes mettent en avant la baisse régulière des changements volontaires de postes (cf. graphique ci-dessous) qui laisse supposer une future baisse des salaires, et donc à terme, un ralentissement des prix de détail. Cet état de fait permettrait alors à la Fed de devenir plus accommodante.

La BCE a la capacité de baisser ses taux d’intérêt

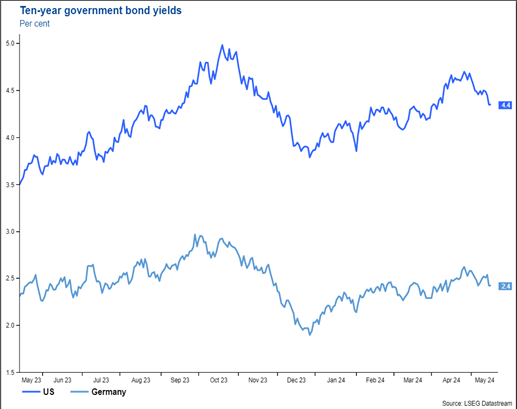

En zone euro, le contexte inflationniste apparaît plus lisible. Les derniers chiffres sont satisfaisants en la matière. Comme le montre le graphique ci-dessous, l’inflation se rapproche progressivement des normes historiques. La hausse des prix de détail globaux est stable en avril à +2,4% sur 12 mois glissants. Mais plus important, l’inflation sous-jacente, qui ne tient pas compte de la volatilité des prix énergétiques et alimentaires, accuse un repli passant d’un mois sur l’autre de +2,9% à +2,7%.

La BCE se trouve donc dans une situation confortable pour commencer à « pivoter » lors de sa prochaine réunion du 6 juin. Cette première baisse des taux, probablement avant celle de la banque centrale américaine (une grande première !), pourrait également faciliter la reprise économique de l’Europe. La croissance a déjà été rassurante sur les trois premiers mois de l’année (+0,3% d’un trimestre sur l’autre), et cette tendance devrait donc se prolonger par la suite sous l’effet d’une meilleure tenue de la consommation domestique et d’une reprise de l’investissement. Les estimations de progression de +0,8% du PIB sur 2024 sont donc maintenues.

Marchés Financiers

La théorie financière s’appuie sur la notion d’efficience des marchés qui, sur le principe, intègreraient en permanence l’ensemble des informations disponibles. Il n’est dès lors pas étonnant de constater un regain de volatilité ces dernières semaines compte tenu de la communication de nombreuses données parfois contradictoires, amenant les investisseurs à rechercher un nouvel équilibre.

L’assouplissement monétaire devrait se confirmer

La balance de ce nouvel équilibre oscille entre des nouvelles majoritairement favorables concernant la croissance et les résultats des entreprises, et des inquiétudes persistantes relatives aux événements géopolitiques ou à l’inflation. Ce dernier point est clairement central pour le moment dans la mesure où il détermine les anticipations de détente des taux directeurs des banques centrales. Il ressort que c’est à propos des États-Unis que les interrogations sont les plus fortes. Sur ce point, Jérôme Powell, gouverneur de la FED, s’est bien acquitté fin avril de l’exercice de style qui consistait à délivrer un message visant à ménager les marchés. Certes, il doit jongler avec des indices de prix qui demeurent trop élevés avec par exemple une inflation dite « super-core » (hors alimentation, énergie et logement) toujours éloignée de l’objectif de 2% et des salaires qui progressent de plus de 4% sur un an.

Mais ce qui est vrai outre-Atlantique ne se réplique pas à l’identique pour les autres économies. À présent que le choc d’offre est résolu, le scénario de désinflation dépend désormais davantage des spécificités de chaque économie, entraînant un probable découplage des politiques monétaires. Ainsi, la BCE pourrait être la première des grandes banques centrales à baisser ses taux, peut-être dès le mois de juin, suivant ainsi l’exemple récent de la Suisse et de la Suède.

Globalement le biais sur les politiques monétaires reste à l’assouplissement. Pour autant la visibilité n’est pas encore totale quant aux répercussions sur les taux à long terme qui dépendent de nombreux facteurs. Nous avons évoqué précédemment le déséquilibre entre épargne et investissement au niveau mondial qui devrait exercer une pression haussière désormais structurelle sur les taux d’intérêt. Mais à plus brève échéance les incertitudes portent sur la poursuite de la désinflation, sur les questions de soutenabilité des dettes au regard des déficits budgétaires ou encore sur la politique monétaire japonaise susceptible d’influencer des flux d’épargne significatifs. En effet, la Banque centrale du Japon (la BoJ) se heurte à un dilemme consistant à choisir entre un resserrement de sa politique monétaire encore très accommodante pour lutter contre une inflation proche de sa cible de 2% ou bien ne rien faire pour favoriser la croissance mais risquer une nouvelle glissade du yen. Cette dernière aurait d’ailleurs justifié des interventions sur le marché des changes récemment marquant ainsi une ligne rouge majeure à 160 face au dollar.

Au final, nous estimons que les taux d’intérêt long terme devraient toujours évoluer dans un couloir relativement étroit tant qu’il n’y a pas d’assurance d’une décrue significative de l’inflation américaine. Dans cet intervalle il n’y a donc que peu d’attrait à augmenter la duration des portefeuilles, particulièrement sur les emprunts d’Etat. Les obligations Corporate Investment Grade constituent toujours un des segments les plus intéressants, conciliant rendement attractif et faible risque de défaut. Nous conservons également un avis positif sur les obligations émergentes en devises locales qui peuvent bénéficier à la fois d’une baisse de la composante sans risque au travers de l’assouplissement des banques centrales correspondantes, et d’une détente des primes de risques spécifiques compte tenu de la consolidation de leur situation macro-économique.

Un environnement globalement favorable pour les marchés actions

Si l’environnement économique décrit plus haut peut connaitre des points d’inflexion, il semble à ce stade que la probabilité penche plus vers un scénario de croissance plus forte et plus longuement inflationniste. Si l’on met à part les risques géopolitiques, imprévisibles par nature, un tel contexte est plutôt favorable aux marchés actions car il signifie avant tout de bonnes perspectives des résultats des sociétés, qui eux-mêmes valident des hausses de valorisation.

Qu’en est-il de ces deux facteurs :

- Les publications relatives au premier trimestre font ressortir des résultats satisfaisants avec une proportion de bonnes surprises (des résultats supérieurs au consensus) supérieure au trimestre précédent. Les craintes d’érosion des marges semblent infondées pour le moment et on assiste à des révisions positives pour l’année, particulièrement en Europe.

- Les valorisations sont raisonnables si l’on enlève les valeurs les plus chères telles que les « Magnificent Seven » (côté US) ou autres « Granola » (côté Europe). Le marché européen se traite notamment sur des niveaux inférieurs à la moyenne des dix dernières années.

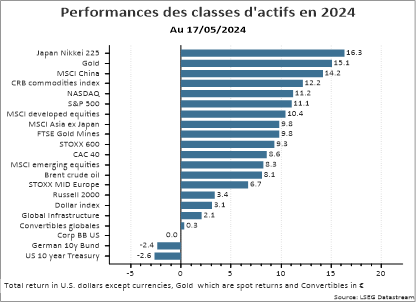

Aussi, nous souhaitons acter le changement de paradigme sur le marché européen qui se fonde sur un triple argument : de meilleurs indicateurs économiques, des révisions en hausse des résultats et une valorisation attractive. Ce qui compte pour les marchés financiers c’est l’accélération du momentum. C’est ainsi que nous relevons notre recommandation sur les actions européennes à positif. Nous confirmons plus particulièrement l’accent mis sur les valeurs moyennes dont les valorisations se situent sur un niveau particulièrement faible. Plus orientées sur l’économie domestique, et plus sensibles à la baisse des taux courts du fait d’une capacité d’emprunt plus limitée à long terme, elles pourraient bénéficier davantage de l’amélioration de la visibilité de la zone €.

Du coup, la prime du marché américain qui s’appuyait sur l’exceptionnalisme de son économie pourrait quelque peu s’atténuer dans les mois qui viennent. Les derniers indicateurs sèment le doute sur le niveau de croissance du deuxième trimestre alors que nous allons entrer dans les six derniers mois avant les élections de novembre.

Or, les surenchères rhétoriques (tarifs douaniers, déficit budgétaire, immigration) visant à séduire un électorat toujours fragmenté pourraient néanmoins inquiéter les marchés. Dans ces conditions, nous ramenons à neutre notre position sur les actions américaines.

Ce mouvement n’entame en rien la confiance que nous témoignons dans la thématique de la technologie en général, ou de l’intelligence artificielle en particulier. Cette thématique, transverse aux zones géographiques, voire aux secteurs, est notamment susceptible de pousser les valorisations sur des niveaux plus élevés au cours des prochains mois. La publication des résultats de Nvidia, valeur emblématique du secteur, le 22 mai prochain donnera de bonnes indications à cet égard.

Enfin, un dernier mot sur la Chine, dont les marchés ont connu un fort rebond depuis quelques semaines, rebond qui s’appuie sur des indicateurs économiques mieux orientés qui crédibilisent l’objectif de croissance de 5% en 2024, mais aussi sur un discours plus rassurant sur de futures mesures de soutien du secteur immobilier, point faible de l’économie chinoise. Mais au-delà de cette correction de l’excès de pessimisme constaté en début d’année, les doutes demeurent nombreux sur la capacité de l’économie chinoise à relever ses défis structurels d’autant plus qu’elle se heurte de plus en plus à une attitude moins passive des pays occidentaux. À l’heure où sa croissance dépend encore beaucoup de ses exportations, il s’agit là d’un défi supplémentaire pour les années qui viennent.