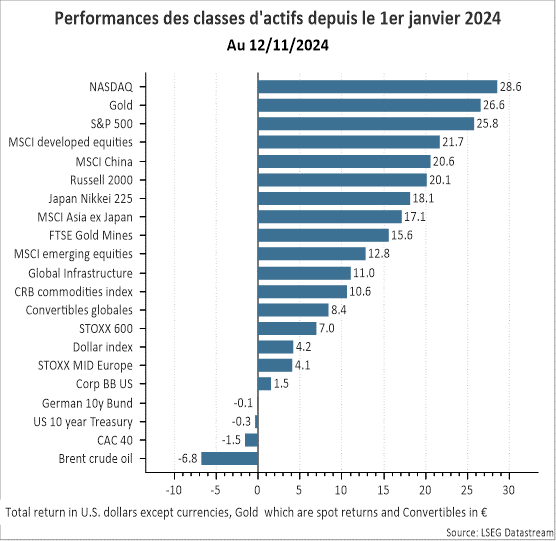

Panorama économique

La victoire de D.Trump peut impacter significativement l’économie mondiale

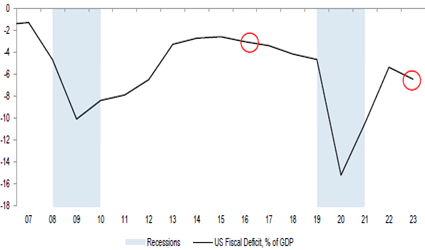

De nombreux spécialistes attendaient les élections présidentielles américaines afin de valider leurs projections économiques en 2025. Or, la victoire sans appel de D.Trump, qui pourrait avoir « à sa main » toutes les institutions (Sénat, Chambre des représentants, Cour suprême) lui donne la capacité à mettre en place rapidement l’intégralité des annonces évoquées lors de sa campagne électorale. En synthèse, il s’agirait principalement de réduire l’immigration clandestine qui concernerait plus de 8 millions d’individus, et d’augmenter les taxes douanières vis-à-vis de certains pays comme la Chine et l’Europe. Selon les premières modélisations, les économistes considèrent que l’application intégrale d’un tel programme pourrait générer une croissance plus faible (pénurie de main d’œuvre, tensions internationales) de l’ordre de -1% dans les 18 prochains mois, avec en parallèle, une remontée de l’inflation de +1%. La principale interrogation du moment va donc concerner l’adaptabilité du programme de D.Trump et de ses principaux responsables politiques (en cours de nomination) à la réalité du terrain. L’une des premières confrontations concernera l’évolution de l’endettement fédéral (125% du PIB), et du déficit budgétaire qui est déjà sur un niveau plus élevé qu’en 2016 comme l’indique le graphique ci-dessous.

Le futur président américain pourrait donc ajuster ses ambitions pré-électorales afin d’éviter des tensions sur les marchés obligataires et des actions qui pourraient handicaper la bonne tenue de l’activité. À l’image des récents indicateurs avancés qui ont été publiés à ce jour, il est exclu d’anticiper un net ralentissement de la croissance aux États-Unis dans les prochains mois. La hausse de la production pourrait rester sur la même dynamique que celle enregistrée lors des quatre années précédentes.

L’Europe cumule difficultés économiques et troubles politiques

La situation apparaît bien différente de l’autre côté de l’Atlantique malgré quelques statistiques rassurantes publiées récemment. C’est notamment le cas de l’évolution du PIB en zone euro lors du 3ième trimestre. Celle-ci progresse de +0,4%, tirée essentiellement par la fermeté de l’activité espagnole (+0,4%), mais aussi par celle de la France (+0,4%) qui a pleinement profité de la tenue des JO à Paris pendant l’été. Mais les perspectives à moyen terme peuvent apparaitre décevantes. Certes, la confiance des chefs d’entreprise en zone euro remonte légèrement selon l’indicateur PMI composite de novembre, mais le secteur manufacturier reste à la peine. Ce dernier est toujours en phase de contraction (PMI manufacturier sous la barre des 50 points à 46,0), affecté par la problématique des coûts de l’énergie et par les difficultés de l’économie chinoise. Cette situation est particulièrement ressentie en Allemagne. En effet, comme le montre le graphique ci-dessous, l’indice général du climat des affaires continue à se dégrader au sein de nombreux secteurs.

Dans un tel contexte, le chancelier Olaf Scholz a souhaité prendre des mesures budgétaires pour relancer l’activité du pays. Une telle décision a abouti à l’éclatement de la coalition gouvernementale suite au limogeage du ministre des finances Christian Lindler. Ce membre du parti des libéraux (FDP) ne souhaitait en aucune manière s’écarter des principes budgétaires stricts qui limitent l’utilisation de l’endettement. Cela a entraîné de facto la mise en place de nouvelles élections législatives qui auront lieu le 23 février 2025. Par conséquent, les incertitudes politiques qui touchent la France depuis juin dernier, et plus récemment l’Allemagne peuvent affecter la confiance des acteurs économiques de ces pays. Il semble en effet peu probable d’espérer à court terme des choix structurels pour relancer l’activité à un moment important où les États-Unis peuvent décider de rehausser les taxes douanières contre certains produits exportés d’Europe (automobile, vins et spiritueux, luxe...). Faut-il pour autant anticiper une révision à la baisse des projections de croissance attendues en zone euro pour 2025 (+1,4%) ? Rien n’est encore acquis à ce stade des informations disponibles. Il ne faut pas négliger également certains facteurs qui restent favorables pour l’économie du vieux continent. Le premier concerne la potentielle baisse des taux d’intérêt directeurs de la BCE dans le sillage de la normalisation de l’inflation. Le taux terminal principal pourrait ainsi se rapprocher rapidement de la barre des 2%. Par ailleurs, les ménages européens ont augmenté sensiblement leur niveau d’épargne, ce qui leur permet de reprendre maintenant un rythme de consommation plus propice à favoriser la croissance européenne, malgré les turbulences politiques.

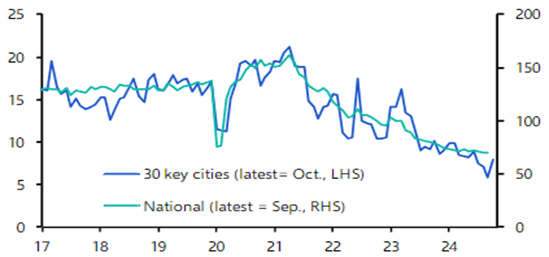

La Chine était redevenue sur le devant de la scène le mois précédent avec un plan de soutien de l’activité. Celui-ci avait pour objectif de stabiliser le marché immobilier et de redonner confiance aux ménages chinois. Les récentes statistiques montrent un léger mieux dans plusieurs domaines (moral des chefs d’entreprises, consommation, immobilier – cf graphique ci-dessous).

Il faudra encore patienter pour s’assurer que ces annonces du pouvoir exécutif auront réellement un impact positif sur la production du pays. Plus récemment, en dehors d’une nouvelle baisse des taux d’intérêt, le gouvernement a de nouveau mis l’accent sur un effort auprès des collectivités locales qui ont la possibilité de racheter des biens immobiliers invendus. Certes, les investisseurs ont été déçus en l’absence de nouvelles annonces concrètes qui pourraient directement aider les ménages. Mais il est possible que le gouvernement souhaite se donner du temps, voire également si de nouvelles tensions sur le commerce international se matérialisent, avant de prendre des mesures complémentaires afin de s’assurer d’une croissance de l’économie chinoise proche de +5% en 2025.

Marchés Financiers

Les élections américaines ont livré leurs conclusions : de retour au poste de Président des États-Unis, D.Trump pourra compter sur un Congrès républicain lui permettant, en théorie, de dérouler aisément son programme. Les marchés financiers ont depuis connu des évolutions marquées et tranchées selon les classes d’actifs. Est-ce le signal de tendances longues ou bien plus éphémères une fois la poussière de la surprise politique retombée ?

Les marchés américains pourraient être favorisés par la prochaine politique républicaine

La réélection de D.Trump est assurément l’événement marquant de cette fin d’année 2024 car de nature à impacter profondément les perspectives de l’économie américaine mais aussi de l’économie mondiale. L’implémentation d’un programme Trump 2.0 en version « large », c’est-à-dire décliné dans sa version la plus complète, est disruptif à plusieurs niveaux que l’on pourrait résumer de la façon suivante : un peu moins de croissance, un peu plus d’inflation et un commerce mondial contrarié. Si l’isolationnisme croissant envisagé par les États-Unis ne profite pas à la somme des parties (la croissance mondiale) à long terme, en revanche il peut permettre une amélioration des bénéfices des sociétés américaines grâce à la réindustrialisation et à la baisse d’impôts sur les sociétés. En un mot, cette élection peut permettre de prolonger l’exceptionnalisme américain se caractérisant par une économie toujours plus solide, des bénéfices par action en croissance et une dérégulation accentuée.

Cette politique économique américaine place les partenaires économiques des États-Unis face à leurs responsabilités. Dans ce domaine, les marges de manœuvre des principales autres zones économiques sont variables :

L’Europe évolue dans un contexte de difficultés économiques accentuées de troubles politiques. L’imposition de droits de douane affecterait un des seuls moteurs de croissance, et prioritairement l’Allemagne dont la performance économique est particulièrement faible depuis 2019. L’union européenne est fragilisée et le newsflow des prochains mois devrait peu améliorer cette perception. L’Allemagne entre à son tour dans une période d’incertitude politique, avec des élections prévues début d’année prochaine. Serait-ce un mal pour un bien ?

Jusqu’à présent, la coalition existante contribuait à une certaine paralysie décisionnelle ne permettant pas d’adresser les problèmes réels de l’Allemagne. Serait-ce l’électrochoc nécessaire à une réelle avancée de l’UE en matière de coordination fiscale et de réformes structurelles ?

- La Chine dispose quant à elle des moyens de relance à même de compenser les effets potentiellement négatifs de tarifs douaniers significatifs envisagés par D.Trump. Ce serait l’occasion d’accélérer le changement de modèle de croissance vers une dynamisation de la consommation intérieure. C’est le sens des mesures prises récemment. Les autorités chinoises ont jusqu’à présent temporisé dans l’annonce de mesures fiscales de relance, probablement dans l’attente d’annonces en provenance de la future administration américaine.

- Les autres pays émergents risquent de se trouver contraints bien malgré eux par les effets collatéraux de la politique économique américaine, à savoir des risques haussiers sur le dollar et sur les taux d’intérêt.

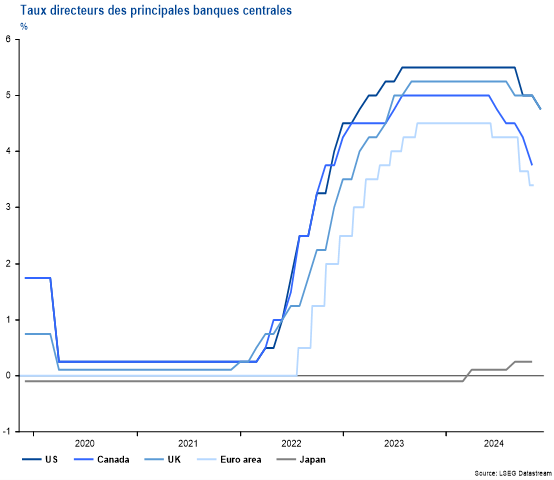

Certes, comme prévu, les politiques monétaires continuent de s’assouplir. Les banques centrales américaine et anglaise (FED et BoE) viennent toutes les deux de baisser leur taux d’intérêt. Le cycle d’assouplissement est relativement homogène jusqu’à présent.

La BCE devrait en faire de même prochainement sous l’effet des pressions désinflationnistes. Mais l’élection de D.Trump est une vraie embuscade pour la FED qui devra désormais envisager son action dans un contexte économique conjuguant aggravation du déficit budgétaire (augmentation des dépenses et baisse d’impôts) et effets inflationnistes (tarifs douaniers et baisse de l’immigration). Aussi, du côté américain, le potentiel de baisse des taux d’intérêt court terme est-il revu à la baisse et les taux d’intérêt à long terme viennent de connaitre une phase brutale de tension. Et en parallèle l’or subit des prises de bénéfices après une forte hausse ces derniers mois. En Europe, le contexte économique nettement moins porteur milite toutefois pour des marges de baisse supérieures.

À ce stade, il est difficile d’estimer les impacts réels et durables sur les actifs financiers de ce nouveau paysage politique. L’inconnue principale réside dans la volonté (et la possibilité) du président américain d’appliquer à la lettre son programme. Même si des surprises sont possibles justifiant une certaine prudence, nous tablons sur une version plutôt « market friendly » éloignant dans un premier temps le risque de positions trop extrêmes et de surenchères en matière de commerce international.

Un environnement globalement favorable aux actions

Ceci concourt à un environnement plutôt favorable aux marchés actions alliant des taux modérément baissiers et une croissance résiliente. Nous sommes ainsi à l’aise avec une légère surpondération actions adoptée lors de notre dernier comité. En général, les années post-élections US sont plutôt favorables à la classe d’actifs actions.

Le nouveau paysage économique décrit ci-dessus nous amène cependant à effectuer un arbitrage au sein de la poche actions. Compte tenu du prolongement d’une situation d’exception du marché américain et des doutes relatifs à la zone européenne, nous allégeons modérément les actions européennes au profit de leurs homologues américaines. Les perspectives de baisse des impôts sur les sociétés profitent notamment aux valeurs moyennes qui exercent la majeure partie de leur chiffre d’affaires sur le territoire américain. D’ici le mois de janvier et la prise de fonction de D.Trump, les risques devraient pouvoir être limités. Il s’agira par la suite de suivre avec attention les premières décisions de son gouvernement.

Par ailleurs, concernant le marché chinois, nous estimons que le risque de baisse est à présent limité par l’engagement des autorités à soutenir la croissance au prix de levier monétaire ou fiscal. Nous restons toutefois dans l’attente d’une confirmation d’une politique fiscale résolument active et orientée vers le soutien aux ménages avant de pouvoir engager une vision plus optimiste susceptible de modifier nos allocations sur la zone. Des éléments dans ce sens pourrait être dévoilés en début d’année prochaine.

S’agissant des pays émergents, nous sommes amenés à réduire les positions en obligations émergentes pour nos allocations diversifiées. Historiquement, cette classe d’actifs souffre lorsque le dollar évolue à la hausse (nous relevons à neutre notre vue sur la monnaie américaine) et que les taux d’intérêt américain subissent des tensions.

Au final, retenons que le passage de cette échéance politique importante aura éliminé une source d’incertitude. D’autres persistent et peuvent créer de la volatilité, mais à court terme la clarification du chemin constitue un cadre que les marchés financiers préfèrent.