Panorama économique

Stabilité des prévisions de croissance pour le moment

Les perspectives de la croissance mondiale n’ont pas sensiblement évolué sur les deux derniers mois. Les estimations de progression de la production globale demeurent proches de +3,2%, aussi bien pour l’exercice 2024 que pour 2025.

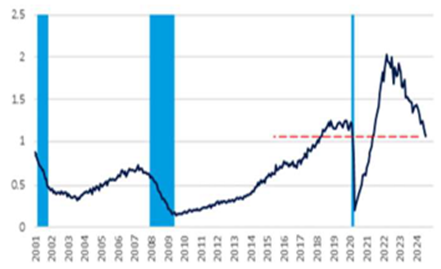

Pour autant, certains économistes s’interrogent sur la visibilité de plusieurs zones géographiques, notamment les Etats-Unis. En effet, malgré la révision à la hausse du PIB au second trimestre à +3%, des statistiques récentes semblent montrer une détérioration de l’activité. C’est notamment le cas de l’ISM manufacturier (47,2) qui reste toujours en phase de contraction depuis de nombreux mois. Mais ce sont surtout les données de l’emploi qui font l’objet d’une inquiétude grandissante de la part des économistes. Certes, les créations de nouveaux postes sont toujours positives (+142 000 le mois précédent), mais certains chiffres indiquent un momentum négatif sur le marché du travail. C’est ainsi que le ratio de postes ouverts par rapport au nombre de chômeurs (1,1x) revient proche de sa moyenne historique (cf. graphique ci-contre). Si cette situation devait continuer à se détériorer, il est probable que la confiance des ménages américains serait affectée avec comme conséquence, une moindre consommation, élément central de la croissance outre-Atlantique.

Néanmoins, le scénario central est toujours fondé sur un « atterrissage en douceur » de l’économie américaine qui pourrait se prolonger tout au long de 2025. Il conviendra cependant de surveiller les prochains fondamentaux du pays, et en particulier, le comportement des ménages dans un contexte d’élection présidentielle, afin de s’assurer de la résilience de l’activité aux Etats-Unis.

En Europe, les récents indicateurs avancés ont donné l’espoir d’une confirmation de la reprise de la croissance. C’est ainsi que l’indice PMI composite, qui est le reflet de la confiance des chefs d’entreprises, a progressé de 0,8 point à 51 en août. Mais cette amélioration est à relativiser. En effet, ce chiffre est principalement lié à la bonne tenue des services, principalement en France, qui a profité des retombées positives des Jeux Olympiques.

Au-delà de cet événement exceptionnel et temporaire, les autres statistiques montrent toujours une économie européenne pénalisée par son secteur industriel. Ce dernier demeure encore en territoire de contraction, comme l’affiche l’indice PMI manufacturier de la zone euro en août (45,8), qui se maintient sur un plus bas depuis huit mois. L’Allemagne reste l’un des pays de la zone euro le plus affecté par les difficultés de son industrie. Le climat des affaires, mesuré par l’indice IFO, continue à se détériorer outre-Rhin, et devrait handicaper la croissance du « vieux continent » qui pourrait ne pas dépasser +0,8% en 2024.

Confirmation de la désinflation

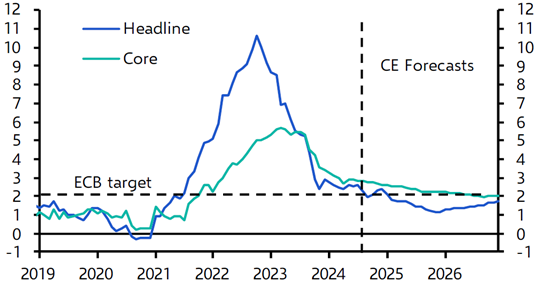

Les bonnes nouvelles de ces derniers mois concernant les pays développés proviennent essentiellement des données inflationnistes. En effet, des deux côtés de l’Atlantique, la hausse des prix de détail confirme mois après mois sa normalisation. En Amérique du nord, l’inflation est retombée à +2,5% sur un an glissant en août, soit son plus faible niveau depuis fin 2021. La tendance est identique en zone euro. L’inflation est ainsi revenue à +2,2%, en partie liée à la baisse des prix de l’énergie, et l’ajustement vers le bas devrait se poursuivre comme le montre le graphique ci-dessous.

Dans ce contexte, le « travail » des banques centrales est ainsi facilité, même si quelques réserves perdurent. C’est le message envoyé semaine dernière par la présidente de la BCE, qui a baissé pour une seconde fois son taux d’intérêt principal d’1/4 de point, à 3,5%. Même si Christine Lagarde n’a pas souhaité s’engager pour les prochains comités, compte tenu d’une relative résistance des prix des services, il semble évident que le mouvement de repli des taux directeurs va s’accentuer. Ils devraient se rapprocher à terme de la barre des 2,5%. La banque centrale américaine vient également d’engager un cycle d’assouplissement monétaire qui pourrait ainsi réduire le risque d’un ralentissement plus marqué de l’activité.

De nombreux spécialistes attendaient depuis plusieurs mois une amélioration de la visibilité de l’activité en Chine. Force est de constater qu’il devient délicat d’espérer un tel scénario. En effet, mois après mois, les statistiques de l’économie chinoises sont décevantes. C’est ainsi que la confiance des chefs d’entreprises du pays demeure faible en août dernier avec un plus bas depuis décembre 2022 selon l’indice PMI composite officiel à 50,1. Comme évoqué depuis plusieurs trimestres, la situation reste délicate pour les ménages chinois. Ces derniers subissent toujours la dégradation du secteur immobilier, dont les prix ne cessent de s’effriter. En parallèle, à l’exception des baisses des taux d’intérêt, les autorités politiques ne montrent pas de réelle volonté pour soutenir d’avantage l’économie domestique. En effet, les déclarations officielles du 3ième plénum du Comité Central du Parti Communiste chinois, qui s’est tenu en juillet dernier, ont principalement fait référence à la sécurité nationale (technologique, militaire...), potentiellement au détriment d’une activité trop robuste. La croissance actuelle chinoise demeure donc essentiellement liée à la bonne tenue des exportations fondées sur les ventes de voitures électriques et de produits technologiques. Deux secteurs qui pourraient être bousculés en cas d’aggravation de la guerre commerciale avec les Etats-Unis. Toutes ces raisons justifient une relative prudence des économistes, qui revoient régulièrement à la baisse leurs estimations de croissance de l’économie chinoise.

Marchés Financiers

Pour peu que l’on ait pris un réel recul sur l’actualité, et par conséquent échappé à l’épisode de volatilité observé au début du mois d’août, la période estivale s’est au final déroulée calmement sur les marchés financiers. Les marchés obligataires ont bénéficié d’une nouvelle détente des taux d’intérêt à long terme et les marchés actions ont, pour plusieurs d’entre eux, établi des nouveaux plus hauts historiques. Faut-il s’en méfier ?

L’assouplissement des politiques monétaires se généralise

Si l’on devait établir une synthèse basée sur la batterie de données économiques publiées au cours des semaines écoulées, le résumé en serait : une inflation moins inquiétante mais une confirmation du ralentissement de la croissance. Si le premier point constitue une bonne nouvelle du point de vue des perspectives d’assouplissement des politiques monétaires des banques centrales, ce sont bien les risques sur la croissance qui ont émergé début août. Il aura suffi d’une détérioration (toute relative) du marché de l’emploi américain, associée à quelques indicateurs avancés plus mitigés, pour affoler les investisseurs et déclencher de violentes corrections des marchés actions accentuées par la faiblesse des volumes. Par la suite, des indicateurs mieux orientés ont permis de réenclencher le scénario dit « goldilock » où la baisse des taux occupe une place de choix. Le cycle d’assouplissement monétaire se généralise. La dernière banque centrale à rejoindre le mouvement n’est pas la moindre : la FED vient d’annoncer une baisse des taux de 0,50% le 18 septembre. Le message délivré à cette occasion est plutôt accommodant et permet d’anticiper une poursuite de ce mouvement dans les mois qui viennent. La BCE de son côté avait déjà délivré une deuxième baisse des taux d’intérêt la semaine précédente.

Les banques centrales conservent bien un rôle essentiel dans l’évolution des marchés. Dans ces conditions, les marchés actions des pays développés (nous reviendrons sur les sujets chinois et français un peu plus loin) établissent de nouveaux plus hauts.

Le contexte de baisse des taux entretient un trend haussier même si des doutes sont apparus quant à la dynamique de l’intelligence artificielle. Sur ce dernier sujet, les résultats de Nvidia pour le deuxième trimestre ont été bons mais visiblement désormais insuffisants pour satisfaire des attentes particulièrement élevées.

L’intelligence artificielle est très probablement une technologie disruptive, génératrice de forte croissance pour les entreprises au cœur de cette révolution mais les écueils seront encore nombreux et susceptibles de décaler dans le temps les retours sur investissement. Nous pensons toutefois que l’histoire n’est pas finie et que cette thématique pourrait encore permettre une hausse des valorisations des marchés actions dans les mois qui viennent mais à condition que la conjoncture économique valide le scénario de soft landing, c’est-à-dire sans récession

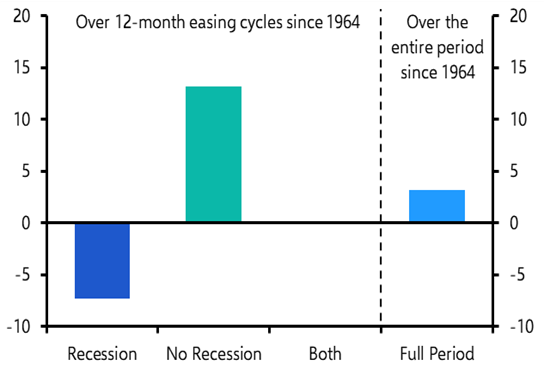

En effet, l’analyse de l’évolution des marchés financiers lors des précédents cycles de baisse des taux de la FED montre bien des comportements favorables, tant pour les marchés obligataires que les marchés actions, mais à la condition d’échapper à une baisse trop importante du taux de croissance. À ce stade, si la probabilité d’une récession aux Etats-Unis a bien monté (elle est estimée à 25% actuellement), un faisceau d’indicateurs permet de jauger la réalité du rythme d’activité. Une vision d’ensemble de l’économie mondiale (y compris américaine) permet ainsi de privilégier des hypothèses de ralentissement modéré sous l’impulsion notamment de consommateurs toujours bien disposés

Certains facteurs pourraient peser sur les marchés américains à court terme

Si les facteurs de croissance et de politique monétaire participent toujours à la matérialisation d’un environnement bénin pour les marchés financiers, les facteurs d’incertitudes demeurent à court terme, à commencer par l’imminence des élections américaines. Les cartes ont été rebattues avec la candidature de Kamala Harris, et désormais les candidats à la présidentielle sont au coude-à-coude, de même que leur parti dans la course pour le Congrès, rendant probable la poursuite d’une certaine forme de cohabitation. Cela réduit l’importance à court terme des enjeux politiques pour les marchés financiers qui réagissent surtout à la politique monétaire à venir. Dans tous les cas, même si le camp démocrate venait à remporter l’élection présidentielle, l’issue du scrutin à la Chambre des représentants et au Sénat sera également déterminante dans l’orientation de la politique économique américaine au cours des prochaines années. Au final, la période préélectorale devrait rester volatile.

De volatilité, il peut en être question également pour les actifs français qui subissent les atermoiements de la nomination d’un gouvernement à l’aube d’échéances cruciales pour la politique budgétaire française. Le nouveau dérapage du déficit prévu en 2024 complique davantage les négociations avec Bruxelles dans le cadre du processus de déficit excessif. Les taux d’intérêt français devraient demeurer sous pression.

Pour autant, cela ne réduit pas notre intérêt pour les actions européennes, du moins en relatif aux actions américaines. Ces dernières ont connu une longue période de surperformance relative à l’ensemble des actions mondiales et aboutissant à des valorisations élevées. À ce stade, quelques fissures apparaissent au sein de cet exceptionnalisme américain : outre les risques liés à la future politique économique, nous relevons une dynamique moins favorable pour les résultats de certaines grandes valeurs technologiques et aussi un risque de baisse du dollar. Aussi, les actions européennes affichent une valorisation relative historiquement faible par rapport à leurs homologues américaines alors que la baisse des taux devrait davantage dynamiser la croissance en 2025. Ainsi, tout en restant globalement neutre sur l’exposition actions, nous renforçons quelque peu la pondération européenne au sein de nos allocations.

Il faut par ailleurs noter notre prudence réaffirmée sur les valeurs chinoises dont l’économie reste en proie à de grandes difficultés et présente des caractéristiques de plus en plus apparentes d’une certaine « japanification ». Ceci fait référence aux facteurs explicatifs ayant contribué à la longue période de stagnation connue par l’économie japonaise à partir des années 1990 : population déclinante, difficultés du secteur immobilier, endettement des ménages. La Chine s’efforce de gérer ses excès de capacités manufacturières et immobilières, et cela pourrait prendre du temps.

Quant au Japon, il est bel et bien sorti de sa période de déflation (cela a pris du temps) et la Banque Centrale japonaise fait dorénavant cavalier seul en suivant une politique de hausse des taux d’intérêt. L’objectif est clairement de lutter contre l’inflation, au moyen notamment d’une hausse du Yen. Cette tendance est défavorable au marché actions ce qui nous amène à réduire notre exposition à cette classe d’actifs sur les portefeuilles dynamiques qui en détenaient.

Enfin, au sein des actifs obligataires, nous re sensibilisons davantage les expositions en réduisant les investissements en obligations souveraines court terme pour augmenter en proportion le segment Corporate Investment Grade offrant des rendements supérieurs alors que la solidité des bilans des entreprises offre de la visibilité sur une stabilisation des spreads de crédit sur les niveaux actuels.