Élections et dissolution : quels impacts sur les marchés financiers ?

Un paysage politique européen globalement inchangé

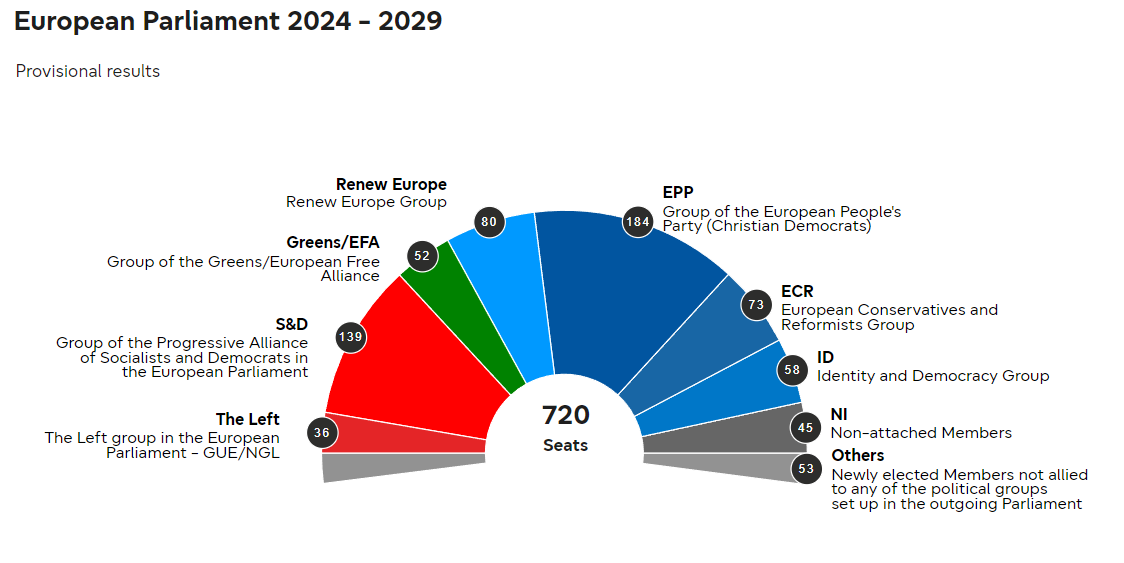

Les élections européennes qui se sont déroulées le week-end dernier n’ont pas délivré de surprises par rapport aux sondages des dernières semaines. Le parlement européen se décale sur sa droite mais avec une structure peu différente de ce qu’elle était précédemment. En effet, la coalition de droite regroupant le PPE, le S&D et Renew Europe devrait conserver le pouvoir avec un total de 400 sièges sur les 361 requis pour la majorité.

Ce n’est donc pas cet aspect des choses qui est susceptible d’expliquer les impacts observés sur les marchés financiers à l’issue des élections.

Mais un séisme politique en France

La surprise est plus particulièrement venue de France où le score très élevé réalisé par le Rassemblement National a conduit le président Macron à dissoudre l’Assemblée Nationale et à tenir des élections législatives anticipées début juillet. A ce stade, la réaction négative des marchés financiers européens est toutefois mesurée, bien qu’un peu plus marquée sur les taux d’intérêt français ou sur le CAC 40. Quelles peuvent être les conséquences à court et moyen termes ? Ces élections remettent-elles en jeu notre vision plutôt constructive sur les actifs financiers ?

Notre analyse de la situation

Il est difficile pour le moment d’identifier les changements qui pourraient affecter l’Europe compte tenu de l’évolution politique du Parlement, notamment sur les enjeux environnementaux au vu de l’affaiblissement du mouvement écologiste. En revanche, l’incertitude est forte pour la France, tant sur le plan de la gouvernance du pays, que sur la trajectoire de ses déficits budgétaires.

• Jusqu’aux élections de début juillet :

- Il nous semble probable que la volatilité restera importante. Cette dissolution n’était pas du tout anticipée et suscite la méfiance des investisseurs étrangers.

- Les agences de notation, à l’instar de Standard & Poors qui venait de dégrader la notation de la France à AA-, pourraient communiquer dans le sens d’une plus grande sévérité en cas de nouveaux dérapages budgétaires en France.

- L’écart de rendement entre l’OAT française et le Bund allemand (reflet de la prime de risque) devrait continuer d’augmenter. De même, l’euro face au dollar, comme les valeurs bancaires européennes, resteront probablement sous pression.

• Au terme des élections, 3 scénario sont envisageables :

- La reconduction d’une majorité relative identique à la situation actuelle : il n’y aurait ainsi pas de modification du paysage politique et économique.

- Une majorité relative pour le RN : dans ce cas de figure, il y aurait des tentatives de coalition qui s’annoncent particulièrement compliquées à finaliser. Le flou gouvernemental engendré limiterait toutefois les velléités des uns ou des autres de bouleverser la politique budgétaire.

- Une majorité absolue pour le RN à l’Assemblée Nationale. Sans totalement l’exclure, ce scénario nous semble moins probable dans la mesure où le RN passerait ainsi de 88 sièges à 289, soit un gain de plus de 200 sièges. Dans ce scenario, la réaction des marchés serait sans doute négative en raison de :

- La crainte de futurs dérapages budgétaires

- Le probable moindre soutien à l’Ukraine

- La hausse potentielle du protectionnisme

Il faut toutefois se rappeler du pragmatisme des marchés et au final, du faible impact dans la durée de ce type d’évènement. Ainsi, en 2022 en Italie, le programme de Georgia Meloni suscitait de vives craintes quant à une crise de la dette mais le stress est vite retombé. De la même manière, suite à l’élection de Donal Trump aux Etats-Unis en 2016, la période de flottement qui a suivi a rapidement laissé place à une appréciation des marchés.

En conclusion

Les conjectures sont nombreuses quant à la situation politique française dans les semaines à venir. Le scénario probable d’une majorité relative du RN devrait générer de la volatilité jusqu’au scrutin mais, in fine, n’avoir qu’un impact assez limité à plus long terme pour les marchés financiers. Nous conservons donc une certaine confiance sur les actions européennes qui bénéficient d’une amélioration de la conjoncture sur le continent (non remise en cause par le résultat des élections) et de valorisations attractives. En revanche, les perspectives demeurent plus incertaines pour les marchés obligataires français du fait des risques de dérapages budgétaires. Toutefois, il n’y a pas selon nous de risque de sortie de la zone Euro (Frexit), ce qui diminue grandement le risque extrême.